5 Tipps für das perfekte Portfolio

Bei der Geldanlage verfolgen Menschen sehr unterschiedliche Strategien. Es gibt Anlegende, die konservativ auf das Sparbuch setzen, andere auf ETFs oder solche, die ihr Kapital aktiv traden. Was aber alle eint, ist das Ziel, das eigene Kapital zu vermehren.

Für einen Blick hinter die Kulissen professioneller Investoren gibt Robin fünf Tipps aus seiner Erfahrung als Geschäftsführer eines Family Office, also eines Unternehmens, dessen Aufgabe es ist, Kapital gewinnbringend anzulegen. Obwohl er sich auf Anlageklassen von Private Equity über Kapitalmarktanlagen bis hin zu Kunst und Immobilien konzentrierte, verhelfen die Tipps auch jedem Kleinanleger, der sich bisher nur auf den Kapitalmarkt fokussiert hat, zum persönlichen Wohlfühlportfolio.

5 Tipps

Die Anlageklasse ist wichtiger als die Auswahl der Titel

Viele Anlegende glauben, dass sie durch aktives Stockpicking bessere Renditen erzielen können. Tatsächlich ist die Entscheidung für oder gegen eine Anlageklasse entscheidend, da sie die Weichen für das Renditepotenzial stellt und man mit aktiven Trades häufig falsch liegt. So hat beispielsweise die Anlageklasse Private Equity oder Aktien im langfristigen historischen Durchschnitt immer höhere Renditen erzielt als ein Sparkonto oder Kontoguthaben. Natürlich gab es auch Einzelwerte, die sich hervorgetan haben, aber wichtiger als die Auswahl von Einzeltiteln ist die Entscheidung für oder gegen eine Anlageklasse, um von deren durchschnittlicher Rendite zu profitieren, ohne dabei Einzelrisiken einzugehen.

Renditeziel und Risikotragfähigkeit definieren

Nur wer ein Renditeziel und die Risikobereitschaft definiert hat, wird mit dem Anlageergebnis zufrieden sein. Es ist unerlässlich, sich vor jeder Investition und noch besser für das gesamte Portfolio zu überlegen, was man erreichen will und welche Schwankungen man aushalten möchte. So kann man nicht nur Erfolge feiern, wenn man das Ziel übertrifft, sondern man hat auch die Möglichkeit, eine gesunde Allokation, die zu einem und den individuellen Zielen passt, zu finden. Denn nicht immer ist es sinnvoll, die Rendite zu maximieren, weil damit oft hohe Risiken eingegangen werden. Nur wer sich darüber im Klaren ist, was die eigenen Ziele sind, kann meiner Meinung nach erfolgreich investieren und auch in Verlustperioden gelassen bleiben.

Rendite ist nicht gleich Cashflow

Bei der Geldanlage wird oft vergessen, dass es Anlagen gibt, die zwar sehr gute Renditen abwerfen, aber illiquide sind und keinen Cashflow generieren. Man sollte immer auch auf die Liquidität bzw. den Cashflow der Finanzinstrumente achten - Rendite ist kein Cash. So zahlen Anleihen laufend Coupons aus, aber um Gewinne aus Wachstumsaktien zu realisieren, müssen die gehaltenen Positionen verkauft werden. Gerade bei Assetklassen wie Private Equity oder Infrastrukturfonds ist es sehr wichtig, auf die Liquiditätsmechanismen der Anlagen zu achten. Denn hier ist ein kurzfristiger Verkauf der Positionen oft nicht möglich.

Diversifikation als Schlüssel

Nicht nur bei Aktienanlagen ist es sinnvoll, auf mehr als nur einen Titel zu setzen. Speziell die Diversifikation über Anlageklassen hinweg führt zu weniger Schwankungen, mehr Renditepotenzial und hilft bei der Erreichung der eigenen Anlageziele. Beispielsweise brach beim Ausbruch der Corona-Pandemie der gesamte Aktienmarkt, unabhängig vom Sektor, ein. Hier konnte auch ein breit diversifizierter ETF nicht helfen. Andere Anlageklassen wie Infrastruktur hingegen verzeichneten aufgrund der geringen Korrelation zum Kapitalmarkt kaum Verluste, da die enthaltenen Anlagen wie Solar- und Windparks oder Glasfasernetze vom vermeintlichen Stillstand der Welt nicht betroffen waren.

Rebalancing nicht vergessen

Es ist wichtig, über die richtige Zusammensetzung des Portfolios nachzudenken. Mindestens ebenso wichtig ist es, diese Aufteilung laufend zu überprüfen und bei gut laufenden Anlagen auch an Verkäufe und ein Rebalancing zu denken, damit die Aufteilung wieder stimmt. Gerade in einem sehr breit diversifizierten Portfolio mit vielen verschiedenen Anlageklassen entwickeln sich die einzelnen Komponenten oft sehr unterschiedlich. Um hier ein gesundes Gleichgewicht zu halten, sollte die Allokation regelmäßig überprüft und gegebenenfalls Positionen umgeschichtet werden. Zudem sollte die Allokation laufend hinterfragt und überprüft werden, ob das Portfolio noch den eigenen Zielen und der Risikofähigkeit entspricht und ob man noch richtig positioniert ist.

Erfolgreich investieren: Strategie schlägt Expertise

Letztlich geht es bei der Geldanlage viel weniger um Expertise, als die meisten glauben, und viel mehr um eine strategische und nachhaltige Herangehensweise. Mit etwas Geduld, nicht zu viel Emotionen und dem Zugang zu den richtigen Investments unterscheidet sich die Geldanlage von Profis oft gar nicht so sehr von der von Kleinanleger:innen.

Was ein Family Office unter Diversifikation versteht

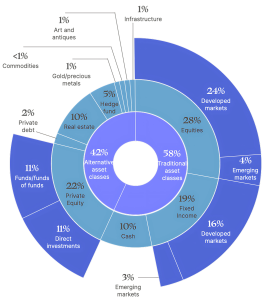

Neben diesen fünf Tipps ist sehr auffällig, dass Family Offices deutlich breiter über Anlageklassen hinweg diversifizieren als die meisten Kleinanleger:innen. Das liegt zum einen daran, dass viele Unternehmerfamilien über unternehmerische Beteiligungen zu Vermögen gekommen sind und diese oft noch im Portfolio halten. Zum anderen liegt es daran, dass der Zugang zu Private Market Investments historisch sehr exklusiv war, institutionelle Anleger:innen diese Hürde aber gemeistert und die Vorteile einer Beimischung für sich früh erkannt haben.

So sind laut dem Global Family Office Report 2024 der UBS nur 58% des Vermögens von Family Offices in traditionellen Anlageklassen wie Aktien, Anleihen und Cash investiert. Die restlichen 42% verteilen sich auf Private Equity, Real Estate, Infrastruktur, Private Debt oder Hedgefonds. Damit steckt ein nennenswerter Anteil in alternativen Anlageklassen.

Zugang zu neuen Anlageklassen

Das klingt auf den ersten Blick abstrakt, da sich die meisten Anleger:innen bisher auf die gängigen und vermeintlich einzig verfügbaren traditionellen Anlageklassen beschränken. Im Folgenden haben wir daher drei unterschiedliche Beispiel-Portfolios dargestellt. Ausgehend von einer eher konservativen, defensiven Allokation und einem Zwischenschritt hin zu einer Allokation, die sich an der von Family Offices orientiert und deutlich dynamischer ist.

Denn durch neue Anbieter am Markt sind auch Anlagen wie Private Equity, Infrastrukturfonds, Hedgefonds oder Private Debt bereits in kleinen Losgrößen verfügbar und können ähnlich einfach wie ETFs bequem über mobile Plattformen erworben werden.

Damit wird es nun deutlich mehr Anleger:innen ermöglicht, das eigene Portfolio von einer traditionellen Aufteilung hin zu einer Family-Office-ähnlichen Aufteilung weiterzuentwickeln.

Und das kann für viele spannend sein, um breiter zu diversifizieren und die durchschnittlichen Renditechancen zu erhöhen.

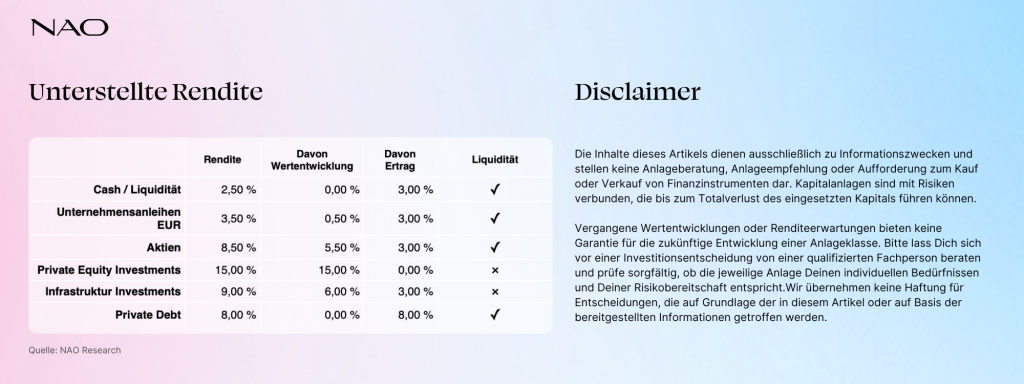

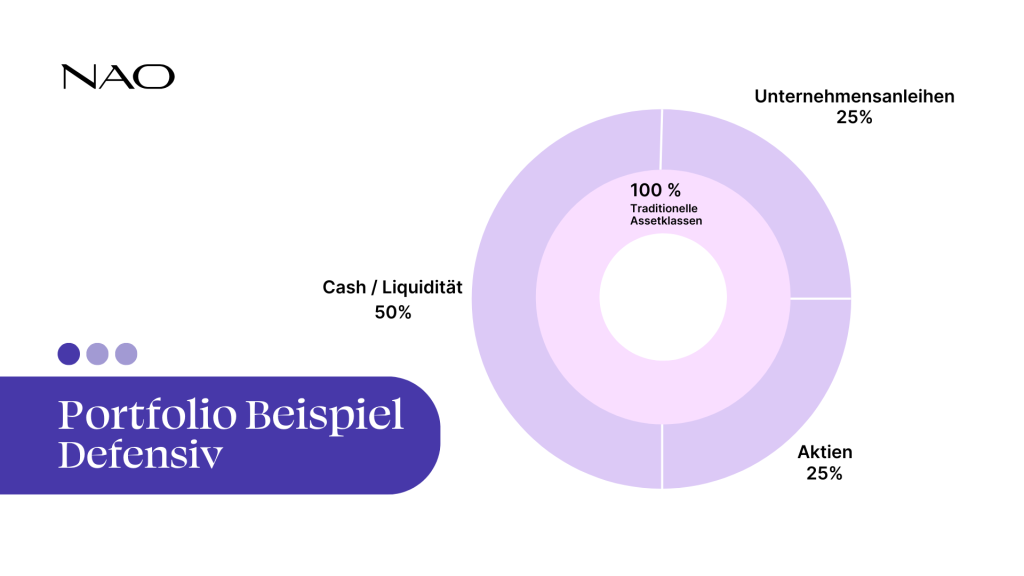

Drei Beispiel-Portfolios*

Dargestellt ist ein defensives Portfolio mit einem hohen Liquiditätsanteil und einer traditionellen Allokation in Aktien und Unternehmensanleihen. Damit ist zwar eine hohe Verfügbarkeit des Kapitals gegeben, das Renditepotenzial ist aber mit guten 4,00% p.a. trotz des derzeit vergleichsweise hohen Zinsniveaus überschaubar.

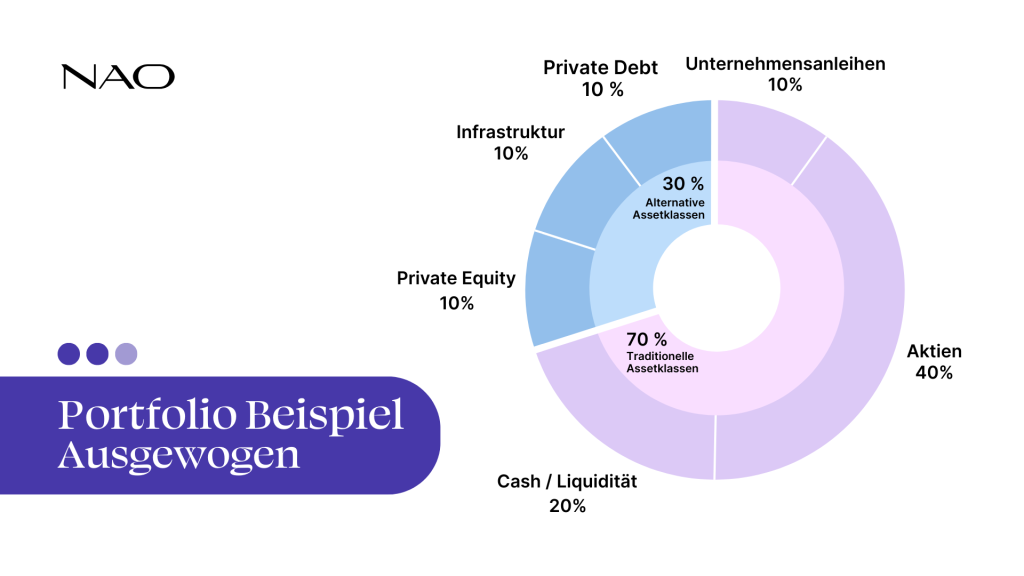

Durch die Erhöhung der Aktienquote, die Reduktion der Liquidität und die Berücksichtigung alternativer Anlageklassen erhöht sich das Renditepotenzial auf knapp 7,50 % pro Jahr. Auf der anderen Seite steigt die Volatilität des Portfolios und die Liquidität der Anlagen sinkt. Aus Portfoliosicht hilft die Beimischung von alternativen Anlagen zur Aktien- und Anleihenquote, sich unabhängiger vom Kapitalmarkt zu positionieren. Schocks wie die der Ukraine-Konflikt, der den Aktienmarkt belastete, treffen die Anleger:innen dadurch weniger stark als ohne Beimischung von Anlagen wie Private Equity oder Infrastrukturfonds.

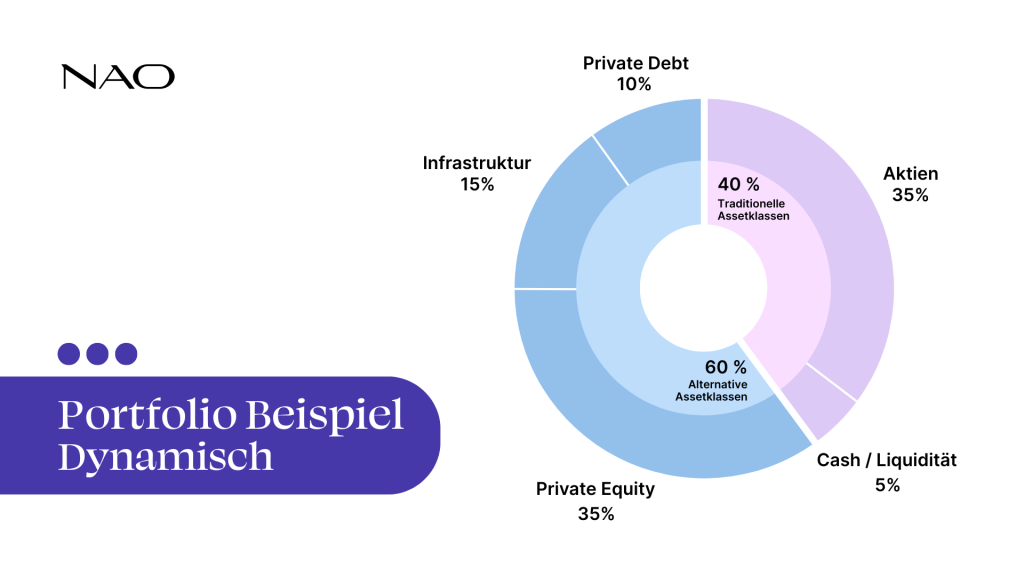

Das dynamische Portfolio orientiert sich stark an der Allokation von Family Offices. Der Anteil der Eigenkapitalanlagen wird je zur Hälfte auf Private und Public Equity aufgeteilt. Auf Anleihen wird gänzlich verzichtet, da das Renditepotenzial von Private Debt höher ist. Die Liquidität wird auf ein Minimum reduziert, was zur Folge hat, dass die Liquidierbarkeit des Portfolios im Vergleich zu den beiden anderen Allokationen stark reduziert wird. Durch diese Portfolioaufteilung ergibt sich ein hohes Renditepotenzial von über 10% p.a., breit gestreut über verschiedene Anlageklassen, aber mit eingeschränkter Liquidität.

Es geht um mehr als Rendite

Auch wenn die Rendite durch die Berücksichtigung dynamischer Anlageklassen deutlich steigt, sollten klare Regeln bezüglich Risikobereitschaft, persönlichen Wünschen und Liquiditätspräferenzen nie vernachlässigt werden. Denn für manche steht die Rendite nicht an erster Stelle, während andere nicht ständig Zugriff auf ihr Vermögen benötigen, damit es langfristig arbeiten und den Zinseszinseffekt optimal nutzen kann. Daher ist es wichtig, im Vorfeld eine für sich passende Strategie zu entwickeln und diese konsequent umzusetzen, ohne im Anschluss das Rebalancing und die laufende Überprüfung der Ziele zu vergessen.

Fazit

Letztlich kochen alle nur mit Wasser, und das perfekte Portfolio ist nicht so weit entfernt, wie viele glauben. Genauso wenig wie die individuelle Anlagestrategie, die perfekt zu einem passt. Mit etwas Disziplin, einer klaren Strategie und dank der Möglichkeit, kapitalmarktübergreifend zu investieren, ist es relativ einfach, die Profis im Anlageuniversum zu kopieren.